O cenário de uma recuperação judicial é, invariavelmente, complexo e desafiador para todos os envolvidos. Para os credores, a incerteza sobre o recebimento de seus créditos pode ser angustiante, especialmente quando o devedor é uma corporação de grande porte com uma base de credores pulverizada, como é o caso do Grupo Fictor. Com mais de 13 mil credores e uma dívida que ultrapassa a marca de R$ 4 bilhões, a questão central para investidores, fornecedores e trabalhadores é uma só: quando e, principalmente, quanto será possível reaver do montante devido? A resposta a essa indagação crucial não é simples e depende fundamentalmente da classificação do crédito de cada um na rigorosa ordem de prioridade estabelecida pela Lei nº 11.101/2005, a Lei de Recuperação Judicial e Falências (LRF). Compreender essa hierarquia é o primeiro passo para qualquer credor que busca proteger seus interesses e maximizar suas chances de recuperação.

A Recuperação Judicial e Seus Pilares

A recuperação judicial é um instrumento jurídico que visa permitir que empresas em crise econômico-financeira superem essa fase, mantendo a fonte produtora, o emprego dos trabalhadores e os interesses dos credores, por meio de um plano de recuperação que será negociado e aprovado em Assembleia Geral de Credores. Diferente da falência, que implica na liquidação dos ativos da empresa, a recuperação busca a reestruturação e a continuidade das operações.

Os pilares da recuperação judicial são a função social da empresa, a preservação dos empregos e a proteção dos credores. Para que esses pilares sejam equilibrados, a LRF estabelece um rito processual detalhado, que inclui a apresentação de um plano de recuperação, a formação das classes de credores, a realização de uma Assembleia Geral de Credores (AGC) para votação do plano e, finalmente, a homologação judicial. No cerne desse processo está a ordem de pagamento dos credores, um mecanismo essencial para garantir a equidade e a previsibilidade dentro do ambiente de crise.

A Lei nº 11.101/2005, em seus artigos 83 e 84, é o principal diploma legal que rege a classificação dos créditos em processos de recuperação judicial e falência. Essa classificação não é meramente burocrática; ela define a posição de cada credor na "fila" de recebimento e, consequentemente, a probabilidade e o tempo que levará para que seu crédito seja satisfeito. Ignorar essa hierarquia é um erro estratégico que pode custar caro ao credor.

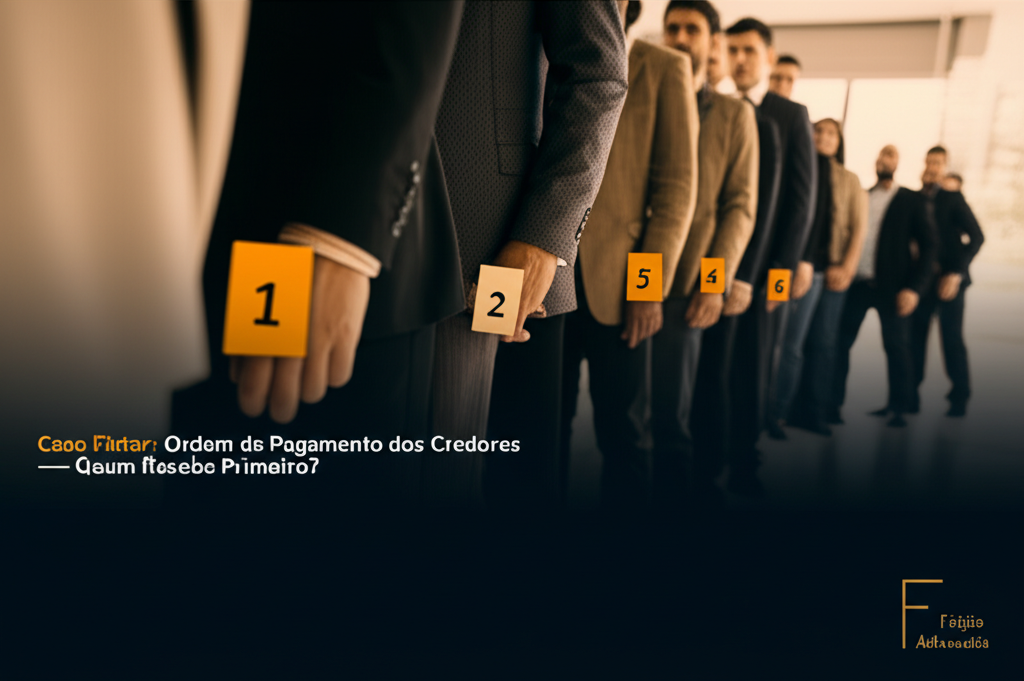

A Hierarquia dos Créditos na Recuperação Judicial: Uma Análise Detalhada

A LRF estabelece uma ordem de preferência que reflete valores sociais e econômicos, priorizando créditos que são considerados essenciais para a manutenção da atividade empresarial e para a proteção de partes vulneráveis. Essa ordem é imperativa e não pode ser alterada pelo plano de recuperação, salvo em casos específicos de negociação individual com o credor.

1. Créditos Extraconcursais (Créditos Fora da Recuperação Judicial)

Antes mesmo que os credores sujeitos à recuperação judicial comecem a receber, a lei determina o pagamento de certas obrigações que são consideradas "extraconcursais", ou seja, que surgem ou se tornam exigíveis após o pedido de recuperação judicial, ou que possuem garantia especial que lhes confere prioridade absoluta. Estes créditos não se submetem aos efeitos do plano de recuperação e devem ser pagos integralmente, salvo raras exceções.

São eles:

- Créditos com garantia de alienação fiduciária de bens móveis ou imóveis: O credor fiduciário não se submete à recuperação judicial, podendo buscar a execução da garantia (o bem alienado fiduciariamente) independentemente do processo, salvo se o bem for essencial para a atividade da empresa em recuperação. Neste último caso, a execução é suspensa por um período, mas o crédito não perde sua natureza extraconcursal.

- Créditos tributários: Embora os créditos tributários não se submetam aos efeitos da recuperação judicial em relação à sua classificação e forma de pagamento original (devendo ser pagos de acordo com a legislação tributária específica), a LRF estabelece que eles não entram na ordem de prioridade concursal. No entanto, o plano de recuperação pode prever parcelamentos especiais, conforme a legislação tributária permite. É crucial diferenciar os créditos tributários anteriores ao pedido de recuperação, que podem ser negociados em parcelamentos especiais, dos posteriores, que são considerados extraconcursais e devem ser pagos em dia.

- Despesas do processo de recuperação judicial: Incluem as custas processuais, as despesas com perícias, avaliações e outras que se mostrem indispensáveis para o bom andamento do processo.

- Honorários do administrador judicial: O administrador judicial, figura central na condução do processo, tem seus honorários definidos pelo juiz e pagos com prioridade máxima, como remuneração por um serviço essencial prestado à coletividade de credores.

- Créditos decorrentes de adiantamento a contrato de câmbio para exportação: Esses créditos possuem tratamento diferenciado em função de sua importância para o comércio exterior e a economia nacional.

- Créditos decorrentes de contratos de arrendamento mercantil (leasing), venda com reserva de domínio ou de promessa de compra e venda irrevogável e irretratável de bens imóveis: Assim como a alienação fiduciária, esses contratos garantem ao credor a propriedade ou o direito de reaver o bem, conferindo-lhes uma posição privilegiada.

A premissa para a existência desses créditos extraconcursais é a necessidade de garantir a viabilidade da própria recuperação. Sem a capacidade de honrar despesas essenciais do processo ou de atrair novos financiamentos, a empresa dificilmente conseguiria se reerguer.

Art. 84 da Lei nº 11.101/2005: Serão considerados créditos extraconcursais e serão pagos com precedência sobre os demais, os créditos relacionados a: [...]

2. Classe I — Créditos Trabalhistas e Acidentários

Considerados a "espinha dorsal" da proteção social, os créditos de natureza trabalhista e aqueles decorrentes de acidentes de trabalho gozam de prioridade máxima entre os créditos concursais. Esta classe reflete a preocupação do legislador com a subsistência dos trabalhadores e suas famílias.

- Limitação: A prioridade absoluta se aplica até o limite de 150 salários mínimos por credor. Qualquer valor que exceda esse limite será reclassificado como crédito quirografário (Classe III). Essa limitação visa equilibrar a proteção ao trabalhador com a viabilidade da recuperação da empresa.

- Prazo de Pagamento: A LRF estabelece que o pagamento desses créditos deve ocorrer em até 1 (um) ano após a homologação do plano de recuperação judicial, salvo se o plano prever condições mais favoráveis ao credor ou se houver acordo individual.

- Natureza: Inclui salários, férias, 13º salário, verbas rescisórias, FGTS (quando não for possível a liberação direta), e indenizações por acidentes de trabalho.

A proteção aos trabalhadores é um princípio fundamental do direito brasileiro, e essa prioridade se manifesta claramente na LRF, garantindo que aqueles que dependem diretamente de seus salários para viver sejam os primeiros a serem satisfeitos, dentro dos limites estabelecidos.

Art. 83, I da Lei nº 11.101/2005: Os créditos derivados da legislação do trabalho, limitados a 150 (cento e cinquenta) salários-mínimos por credor, e os decorrentes de acidentes de trabalho.

3. Classe II — Créditos com Garantia Real

Nesta classe estão os credores que possuem algum tipo de garantia real sobre bens da empresa em recuperação. A garantia real confere ao credor o direito de preferência sobre o produto da venda do bem gravado.

- Tipos de Garantia: Incluem hipotecas (sobre imóveis), penhores (sobre bens móveis, como máquinas, veículos, estoques) e a própria alienação fiduciária quando o bem é essencial e sua execução foi suspensa.

- Limite da Garantia: A prioridade é limitada ao valor do bem dado em garantia. Se o crédito for superior ao valor do bem, o excedente será tratado como crédito quirografário (Classe III). Por exemplo, se a empresa deve R$ 1 milhão e o bem hipotecado vale R$ 700 mil, R$ 700 mil serão créditos com garantia real e os R$ 300 mil restantes serão quirografários.

- Constituição da Garantia: É fundamental que a garantia real tenha sido constituída validamente e registrada antes do pedido de recuperação judicial para que o credor possa usufruir dessa preferência.

A existência de garantias reais é um incentivo para o financiamento empresarial, pois oferece maior segurança aos credores, embora no contexto da recuperação judicial, sua execução possa ser postergada em prol da reestruturação da empresa.

Art. 83, II da Lei nº 11.101/2005: Os créditos com garantia real até o limite do valor do bem gravado.

4. Classe III — Créditos Quirografários

Esta é a classe mais abrangente e, frequentemente, a mais populosa em grandes recuperações judiciais, como a do Grupo Fictor. Os credores quirografários são aqueles que não possuem garantia real sobre os bens da devedora e não se enquadram nas classes prioritárias.

- Natureza: Inclui a maioria dos fornecedores (de matéria-prima, serviços, etc.), instituições financeiras sem garantia real, investidores em debêntures sem garantia específica, e, potencialmente, grande parte dos investidores em Sociedades em Conta de Participação (SCPs), dependendo da interpretação jurídica de seus contratos.

- Vulnerabilidade: Por não possuírem garantias ou prioridade legal, esses credores estão mais expostos aos riscos da recuperação. O pagamento de seus créditos é o mais flexível e depende diretamente da capacidade da empresa de gerar caixa e cumprir o plano aprovado. As condições de pagamento (prazos, deságios, carências) costumam ser as mais longas e menos favoráveis.

- Participação na Votação: Apesar da posição menos privilegiada na fila de pagamento, os credores quirografários detêm um peso significativo na Assembleia Geral de Credores, muitas vezes sendo decisivos para a aprovação ou rejeição do plano.

É nesta classe que a negociação e a articulação dos credores ganham especial relevância, pois a aprovação do plano de recuperação dependerá, em grande parte, do consenso alcançado com este grupo.

Art. 83, III da Lei nº 11.101/2005: Os créditos quirografários, com privilégio geral ou especial, na seguinte ordem: [...] (A LRF subdivide essa classe em privilégios, mas para fins práticos na recuperação, são tratados de forma semelhante).

5. Classe IV — Créditos Subordinados

Na última posição da fila de pagamento estão os créditos subordinados. Esta classe é reservada para credores cuja relação com a empresa devedora é mais próxima ou que assumem um risco maior em seus investimentos.

- Tipos de Crédito: Inclui os créditos de sócios e administradores sem vínculo empregatício, bem como outros créditos que, por disposição contratual ou legal, são considerados subordinados aos demais. Investimentos que se assemelham a capital social, mesmo que formalmente estruturados como dívida, podem ser reclassificados como subordinados.

- Risco Elevado: O recebimento de créditos subordinados é significativamente menor e mais incerto. Em muitos casos, esses credores só recebem se houver algum excedente após a satisfação de todas as classes anteriores, o que é raro em recuperações de grande porte.

- Exemplo Prático: Imagine um sócio que emprestou dinheiro à própria empresa para capital de giro, sem qualquer garantia. Esse crédito, por sua natureza, é subordinado aos demais, pois o sócio assume um risco inerente ao negócio.

A existência desta classe reflete a ideia de que quem se beneficia mais diretamente do sucesso da empresa (sócios, administradores) deve também arcar com os maiores riscos em momentos de crise.

Art. 83, VI da Lei nº 11.101/2005: Os créditos subordinados.

6. Créditos de Microempresas e Empresas de Pequeno Porte (ME/EPP)

Embora não seja uma "classe" no mesmo sentido das anteriores (I a IV), a LRF confere um tratamento diferenciado aos créditos devidos a Microempresas (ME) e Empresas de Pequeno Porte (EPP). Estes credores, mesmo que seus créditos sejam quirografários, por exemplo, formam uma classe separada para fins de votação do plano de recuperação judicial.

- Votação Separada: A formação de uma classe exclusiva para ME/EPP visa dar maior poder de barganha a esses credores, que são economicamente mais vulneráveis e dependem mais rapidamente do recebimento de seus créditos. Eles votam separadamente e sua aprovação é crucial para a homologação do plano.

- Impacto no Plano: Embora a lei não lhes confira uma prioridade na fila de pagamento sobre os demais quirografários, a capacidade de negociar em bloco e a necessidade de sua aprovação para o plano podem resultar em condições de pagamento mais favoráveis para eles dentro da própria classe quirografária.

Este tratamento especial é um reconhecimento da importância das ME/EPP para a economia e da necessidade de protegê-las em um ambiente de crise.

O Enigma dos Investidores de SCPs no Grupo Fictor

Para os mais de 12 mil investidores do Grupo Fictor que aportaram recursos por meio de Sociedades em Conta de Participação (SCPs), a classificação do crédito é a questão mais sensível e determinante. A natureza jurídica da SCP é peculiar, pois não possui personalidade jurídica própria e se baseia em um contrato entre o sócio ostensivo (o Grupo Fictor, neste caso) e os sócios participantes (os investidores). A interpretação jurídica da posição desses investidores na recuperação judicial pode variar significativamente.

Cenário Favorável: Crédito Quirografário (Classe III)

Se o investidor em SCP for considerado um credor comum, sem participação na gestão ou risco empresarial inerente ao capital próprio, seu crédito tenderá a ser classificado como quirografário (Classe III). Isso ocorre quando a SCP é utilizada essencialmente como um instrumento de captação de recursos com promessa de remuneração (juros ou participação nos lucros), sem que o investidor se imiscua na gestão ou assuma o risco de perda do capital como um sócio tradicional.

- Argumentação: A defesa da classificação como quirografário se baseia na ideia de que o investidor participante da SCP, embora formalmente um "sócio", na prática atuou como um financiador, esperando o retorno do capital e a remuneração prometida, sem a intenção de partilhar os riscos e benefícios empresariais como um sócio capitalista. O contrato da SCP, nesse caso, seria interpretado mais como um mútuo (empréstimo) do que como um aporte de capital de risco.

- Consequências: Embora ainda esteja na Classe III, que é uma das mais vulneráveis, essa classificação é infinitamente superior à subordinada ou à de capital próprio, oferecendo uma chance real de recebimento, ainda que sob as condições do plano.

Cenário Desfavorável: Crédito Subordinado (Classe IV) ou Capital Próprio

O cenário menos favorável, e que tem sido objeto de intensa discussão na jurisprudência, é a classificação do investimento em SCP como crédito subordinado (Classe IV) ou, em casos extremos, como capital próprio.

-

Argumentação: A reclassificação para subordinado ou capital próprio ocorre quando a SCP é interpretada como um verdadeiro aporte de capital de risco, onde o investidor participante assume integralmente os riscos do negócio, com a expectativa de lucros, mas também a possibilidade de perdas. Fatores que podem levar a essa interpretação incluem:

- Cláusulas contratuais: Previsões de que o "investidor" participaria das perdas, que seu capital seria o último a ser restituído, ou que sua remuneração estaria intrinsecamente ligada ao desempenho e lucro da empresa.

- Ausência de garantia: A falta de qualquer garantia para o retorno do capital investido.

- Finalidade do investimento: Se o objetivo era claramente o de financiar a atividade empresarial com risco, e não meramente um empréstimo remunerado.

- Comportamento das partes: Se o investidor, ainda que não diretamente na gestão, tinha ciência dos riscos e aceitou-os como parte de um investimento de maior risco.

-

Consequências:

- Classe IV (Subordinado): Significa que o investidor só receberá após todas as classes anteriores (trabalhistas, garantia real, quirografários) terem sido integralmente satisfeitas, o que é uma probabilidade muito baixa em recuperações de grande porte e alta dívida.

- Capital Próprio: Em uma interpretação ainda mais radical, alguns tribunais podem considerar que o aporte em SCP, em certas circunstâncias, se assemelha tanto a capital social que não configuraria sequer um crédito, mas sim uma participação no capital da empresa, não sendo passível de recuperação na falência. Essa é a pior das situações para o investidor.

A Posição da Jurisprudência e a Importância do Contrato

A questão da classificação dos investidores em SCPs é casuística e depende de uma análise minuciosa do contrato social da SCP e do comportamento das partes. A jurisprudência não é unânime, e há decisões em ambos os sentidos. O Superior Tribunal de Justiça (STJ) tem se posicionado no sentido de que a natureza jurídica do investimento em SCP deve ser analisada caso a caso, prevalecendo a intenção das partes e a substância econômica da operação sobre a mera forma jurídica.

Código Civil, Art. 991: Na sociedade em conta de participação, a atividade constitutiva do objeto social é exercida unicamente pelo sócio ostensivo, em seu nome individual e sob sua própria e exclusiva responsabilidade, participando os demais dos resultados correspondentes.

A chave para os investidores do Grupo Fictor reside na interpretação de seus contratos de SCP. É imperativo que cada investidor, com o auxílio de um advogado especialista, analise detalhadamente as cláusulas que regem seu investimento, especialmente aquelas que tratam da responsabilidade por perdas, do retorno do capital e da remuneração. A clareza do contrato e a capacidade de demonstrar que o investimento era, de fato, um crédito e não um capital de risco, serão decisivas para a habilitação na classe mais favorável.

Aspectos Práticos e Estratégias para Credores

Para os credores do Grupo Fictor, entender a hierarquia é apenas o primeiro passo. É fundamental adotar uma postura proativa e estratégica para proteger seus interesses.

- Habilitação/Divergência de Crédito: O primeiro e mais crucial passo é habilitar seu crédito no processo de recuperação judicial, dentro do prazo legal, com todos os documentos comprobatórios. Se o crédito não for listado corretamente pelo devedor (valor, classe, natureza), o credor deve apresentar uma divergência ou impugnação. A omissão nesse ponto pode significar a perda do direito de receber.

- Análise Detalhada do Contrato (para SCPs): Investidores de SCPs devem revisar seus contratos com lupa. O advogado especialista analisará cláusulas sobre:

- Responsabilidade por perdas.

- Prazos e condições de devolução do capital.

- Forma de remuneração (juros fixos vs. participação nos lucros).

- Participação na gestão ou fiscalização. A partir dessa análise, será possível construir a melhor argumentação para a classificação do crédito.

- Monitoramento Ativo do Processo: Acompanhe de perto todas as publicações e decisões judiciais, especialmente aquelas que se referem ao plano de recuperação, à lista de credores e às datas da Assembleia Geral de Credores (AGC).

- Participação na Assembleia Geral de Credores (AGC): A AGC é o fórum onde o plano de recuperação é votado. Sua participação é essencial para exercer seu direito de voto, negociar com o devedor e com outros credores, e influenciar o resultado da votação. A presença e o voto de cada credor podem ser decisivos.

- Negociação Estratégica: Em muitos casos, o plano de recuperação prevê deságios (descontos), carências e prazos longos de pagamento. A negociação, individual ou em grupo com outros credores da mesma classe, pode ser uma ferramenta poderosa para buscar condições mais favoráveis.

- Assessoria Jurídica Especializada: Diante da complexidade da LRF e das nuances do caso Fictor, a atuação de um advogado especialista em direito empresarial e recuperação judicial é indispensável. Ele poderá orientar sobre a correta habilitação do crédito, argumentar pela melhor classificação, negociar em nome do credor e defender seus interesses em todas as etapas do processo.

- Análise do Plano de Recuperação: Antes de votar, analise criticamente a viabilidade do plano proposto pelo Grupo Fictor. Um plano irrealista, mesmo que aprovado, pode levar a uma nova crise e, eventualmente, à falência. A análise econômica e financeira do plano é tão importante quanto a jurídica.

Perguntas Frequentes (FAQs)

1. Qual a diferença entre crédito extraconcursal e crédito concursal?

Créditos extraconcursais são aqueles que surgem ou são pagos com prioridade máxima, fora da ordem de pagamento das classes concursais. Eles não se submetem aos efeitos do plano de recuperação e são pagos antes de qualquer credor concursal. Exemplos incluem despesas do processo, honorários do administrador judicial, e créditos com garantia fiduciária (em certos casos). Créditos concursais são aqueles que se submetem ao plano de recuperação e à ordem de prioridade estabelecida pela LRF (trabalhistas, garantia real, quirografários, subordinados).

2. O que acontece se meu crédito for classificado como subordinado?

Se seu crédito for classificado como subordinado (Classe IV), suas chances de recebimento são significativamente menores. Você só será pago após a satisfação integral de todas as classes anteriores (trabalhistas, garantia real e quirografários). Em muitos casos de recuperações judiciais de grande porte e alta dívida, os credores subordinados acabam não recebendo ou recebendo uma parcela ínfima de seus créditos.

3. Posso negociar individualmente com o devedor após a aprovação do plano?

Sim, é possível negociar individualmente, mas as condições devem ser, em regra, iguais ou melhores que as aprovadas no plano de recuperação judicial para a sua classe. Qualquer negociação que preveja condições piores do que as do plano para sua classe pode ser contestada por outros credores. Um acordo individual que ofereça condições melhores ao credor pode ser visto como uma forma de o devedor buscar apoio para o plano ou resolver a dívida de forma mais ágil, mas deve ser feito com cautela e transparência.

4. Qual o papel do advogado em um processo de recuperação judicial?

O advogado é fundamental em todas as etapas. Ele auxiliará na correta habilitação ou divergência de crédito, analisará a documentação para determinar a melhor classificação, representará o credor nas assembleias e negociações, e defenderá seus interesses perante o juízo. Em casos complexos como o do Grupo Fictor, com nuances como os investimentos em SCP, a expertise jurídica é decisiva para maximizar as chances de recuperação.

Conclusão

A recuperação judicial do Grupo Fictor é um caso emblemático da complexidade e dos desafios inerentes a processos de reestruturação de grandes empresas. Para os milhares de credores, a compreensão da hierarquia de pagamento estabelecida pela Lei nº 11.101/2005 é o ponto de partida para qualquer estratégia de recuperação. Desde os créditos extraconcursais, que gozam de prioridade máxima, até os créditos subordinados, que enfrentam o maior risco, cada classe possui suas particularidades e impactos no recebimento.

A situação dos investidores em SCPs, em particular, ilustra a necessidade de uma análise jurídica aprofundada. A diferença entre ser classificado como credor quirografário (Classe III) ou subordinado (Classe IV) pode significar a diferença entre um recebimento parcial e a total ausência de recuperação do investimento. A interpretação dos contratos e a jurisprudência serão decisivas para definir o destino desses créditos.

Nesse cenário, a proatividade, o monitoramento constante do processo, a participação estratégica nas assembleias e, acima de tudo, a assessoria de um advogado especializado em direito empresarial e recuperação judicial são ferramentas indispensáveis. Somente com uma atuação jurídica bem fundamentada e estratégica será possível aos credores navegar pelas águas turbulentas da recuperação judicial e buscar a melhor posição possível na longa fila de pagamento do Grupo Fictor.